財經

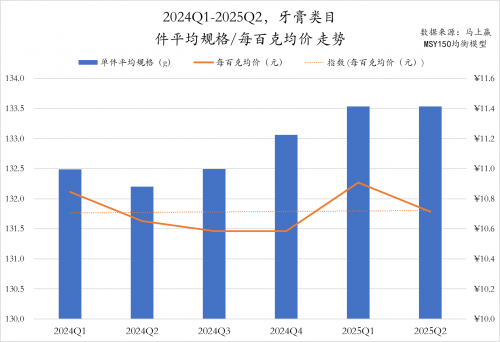

<sup id="co4go"></sup> 價格方面,根據馬上贏數據,以線下牙膏類目每百克均價來看,整體價格僅有細微上升,基本呈現穩定狀態。

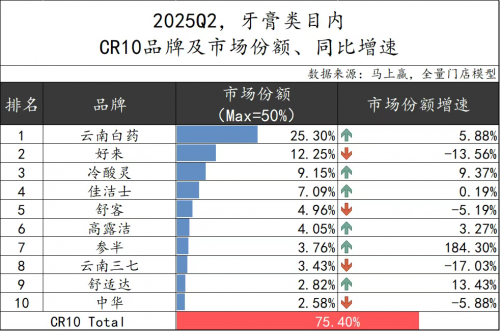

線下CR10呈“一超多強”格局 竄出最大增速“黑馬”

從線下市場格局來看,根據馬上贏數據,CR10品牌在今年Q2合計占據了75.4%的市場份額,行業頭部效應明顯。其中,云南白藥以25.3%的份額高居第一,其他品牌市場份額相對集中。

值得關注的是,牙膏線下渠道過往一直是老國貨、老外資天下,鮮有新品牌入局。但今年牙膏線下市場卻竄出一批“黑馬”——參半,在今年Q2市場份額同比增速高達184.3%,超過舒適達,中華等老牌,和高露潔線下份額僅差0.29%。相比之下,行業其他品牌增長均在15%以下。

可以看到,過去牙膏市場頭部品牌占有率并非不可動搖,隨著年輕一代逐漸成為消費主力軍,線上購物、口碑營銷受到青睞,情感驅動消費的模式逐漸崛起,為新品牌提供了增長契機。傳統牙膏市場開始呈現“老國貨、老外資、新品牌”三分天下格局。

外資退潮、國貨崛起,消費需求更加專業

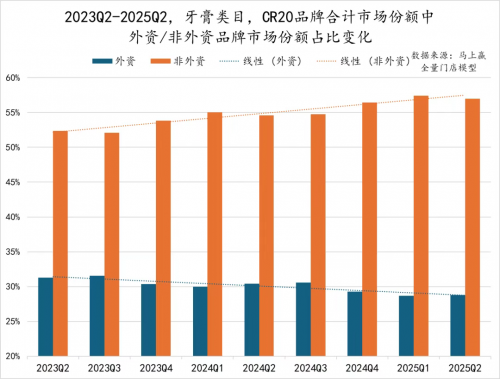

在外資盤踞已久的牙膏市場,同樣呈現國貨崛起趨勢。

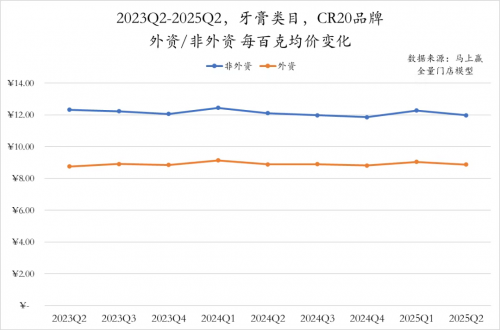

馬上贏數據顯示,自2023年Q2至2025年Q2,線下牙膏類目CR20品牌中,非外資品牌的市場份額從52%上升至超過56%,而外資品牌則一路滑落,從接近31%下滑至不足29%。

另一方面,在2023年Q2至2025年Q2,CR20品牌牙膏中每百克均價變化中,可以看到非外資品牌展現出明顯優勢,均價穩定在12元上下,呈現量價齊升態勢。相比之下,外資品牌的均價一直在9元上下浮動。這意味著,本土消費者對于國貨產品,且是相對更加高價的國貨產品的選擇意愿不斷增加,形成正向循環。

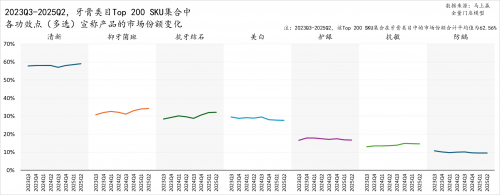

在這種雙循環消費模式帶動下,市面上各品牌牙膏功效向更多重,更專業、更疊加的趨勢發展。從2023Q3至2025Q2各品牌功效牙膏類目中的TOP200SKU集合中來看,抑牙菌斑、抗牙結石等更精準清晰的功效,其增長趨勢都較為明顯。趨勢上看,消費者正越來越清楚自己需要的產品功效是什么,對指向性更清晰、更專業的功效標簽的偏好有所提升。

牙膏市場正迎來更為細分、精細化和結構性變化。在這一趨勢下,品牌間的競爭不再是大牌認知度的較量,而是回歸到產品力與用戶,誰能夠率先發現并滿足用戶個性化需求,誰就能跑贏消費浪潮。

推薦文章

黄app在线观看,全部免费69堂在线视频,国产不卡视频一区二区在线观看,性欧美tube精品

黄app在线观看,全部免费69堂在线视频,国产不卡视频一区二区在线观看,性欧美tube精品

<sup id="co4go"></sup>